はじめに

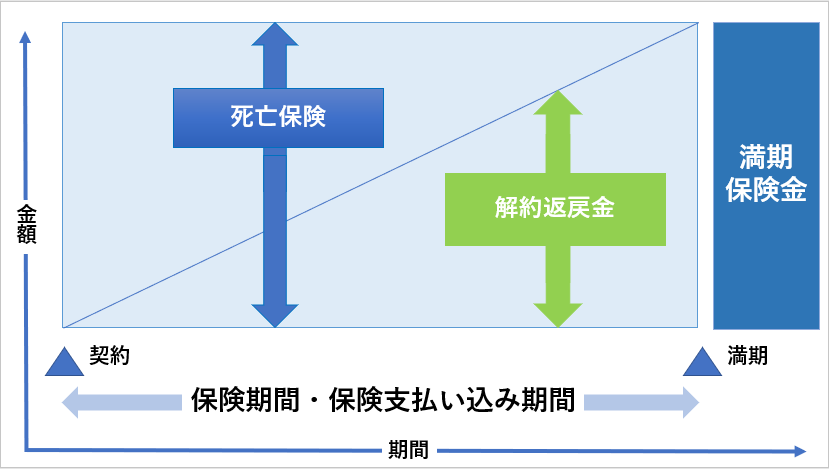

定期保険は保障の期間が一定の間に収まっている保険になっています。この定期保険は被保険者が亡くなった場合もしくは高度障害状態になった時に保険金を受け取ることができます。

保険期間は10年・20年などの一定の期間があります。基本は掛け捨てになります。保険期間が満了もしくは途中で解約しても受け取れるお金はわずかというかほぼありません。貯蓄性はほとんど期待できません。一定期間の保障を買うという形になります。

ネットで申し込める保険は医師の診査もないようです。保険料は安いも保障はあまり大きくない気がします。

メリット

定期保険のメリットは保険料の低いところかもしれません。法人の定期保険の場合最小1000万円・最短10年程度からの保障になります。経営やライフプランも含めた将来の設計を考えたうえで保険を考えていく必要があります。

また保険期間を選ぶことができるという点もあります。子どもの高校・大学進学などお金がかかるときに保障を受けたいなどの場合に定期保険のメリットが出てきます。

さらに結婚・出産・退職などライフスタイルに合わせての見直しをすることができます。

デメリット

定期保険のデメリットは保険がかけすてになること。保険期間中に何も起きなかったときは保障がないということです。保険料の安い分必ずしも保障を得られないということです。

付随してこれに保障を得られる期間が一定期間になるということです。これが終身保険との大きな違いになります。

種類

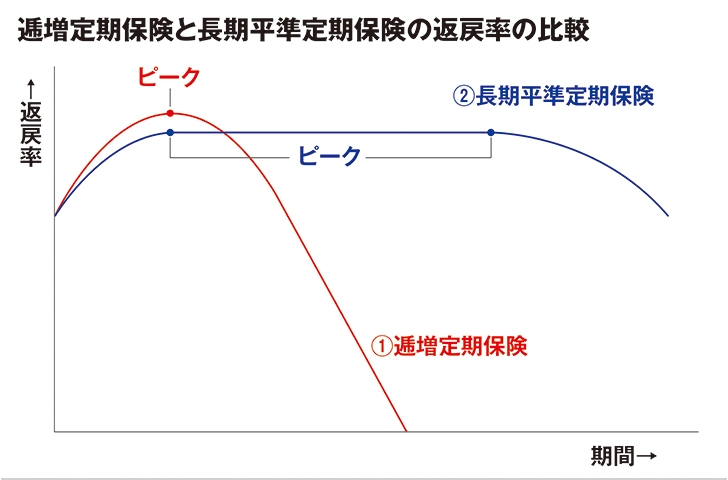

定期保険の種類には一般的な定期保険・契約が長期で保険料がほとんど変わらない長期平準定期保険・契約が長期で保険料が年々高くなっていく逓増定期保険・逆に契約が長期で保険料が年々低くなっていく逓減定期保険などがあります。

経営者の方は利益の出ている方が多く、長期的な貯蓄や保障を希望する場合が多いので、逓増定期保険を希望する場合が多くなります。

どのような方が適しているのか

経営者の方は一般的に逓増定期保険。利益を調整したいという意向もありますしやはりこの保険が適しているかなといえます。長期平準定期保険も悪くはありませんが経営者の方にとってこの保険に加入するメリットは保険料がほぼ一定ということを除いてはいささか乏しいのかなという気がします。