はじめに

会社経営者は病気のことも心配しなければなりません。会社のことそして家族さらに従業員のことを思えば当然のことです。病気は急に起こることもありますので万一のための備えが重要です。

その病気の中でもがん・心筋梗塞・脳卒中は三大疾病と言われていて死亡率がかなり高くなります。また半数以上の方がこのどれかの病気で亡くなります。そのような時のために儲けの出ている会社ではやはり法人保険への加入をしておくことをお勧めします。

入院日数

三大疾病の平均入院日数は30日程度と意外にも長くありません。その中でも脳卒中が78日程度とかなり長くなります。脳卒中は麻痺が起きやすいのでリハビリが長くなります。ただがんは16日程度・心筋梗塞も19日程度と半月ちょっとで退院している方も多いです。医療の進歩で自宅で治療をする方向にシフトしています。

また高齢化社会もありますので入院をしなければならない患者が多くなるのも事実です。少しでも軽い症状の方は自宅での治療という方向になっているのかなという気がします。

三大疾病保険加入の意義

三大疾病は死亡率も高く治療費も高額になります。ただ日本では高額高額療養費制度というものがあって経営者のような年収の高い方でも最大で月額15万円程度で収まります。ただ入院費の個室のベッド代や家族の見舞い費用さらに食事代など様々な費用が掛かります。長期化するとこれらの費用は馬鹿になりません。

そのようなところからも三大疾病保険に加入しておくことは意義のあるものといえます。

三大疾病保険の種類

三大疾病保険といっても保障内容や保険金の受け取りの条件は違いがあります。大きく分けると死亡保険で受け取るか・医療保険で受け取るかに分かれます。

また最近は医療保険・がん保険の中にも三大疾病保険の特約を付けて保障をしているサービスが多く出てきています。

死亡保険の場合

死亡保険の場合では亡くなった時は当然ご家族の方に保険金が入ります。また死亡以外でもがんと診断されたケース・急性心筋梗塞で60日以上仕事ができなかった・脳疾患で60日以上後遺症が残ったなどの場合には保険金が下りる場合があります。

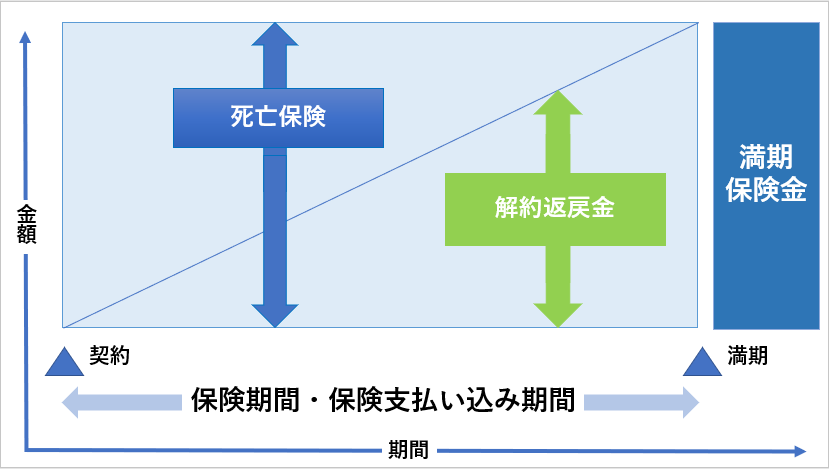

保険の種類としては掛け捨てのタイプの定期保険と解約返戻金型の終身保険の2種類に分かれます。

ただ死亡保険の場合は保険金を取れる病気の診断の条件が厳しいこと・保険金が1度しか下りないことなどのデメリットもあります。

医療保険の場合

医療保険の場合は三大疾病である状態になった場合には100万円の一時支給という形で受け取れる種類のものが多くあります。

ただ今まではがんと診断されたケース・急性心筋梗塞で60日以上仕事ができなかった・脳疾患で60日以上後遺症が残ったなどの場合でないと保険金が下りませんでした。ただ最近は要件が緩和されていて柔軟になってきています。

問題点

三大疾病保険で多額の保険金をいただいた経営者が保険金の支給後に短期間で亡くなってしまうことがあります。そうなると相続が発生して高額の相続税を払うことになる可能性が出てきます。

死亡保険金の場合は遺族などがもらうので相続の問題は小さくなります。ただ手術などが成功して一時的には元気になった。ただ再発して亡くなってしまうなどのことも少なくありません。

そのような時のためのリスク管理をしておくことも儲かっている会社でかつ高齢の経営者の方は重要になります。