はじめに

がん保険は原則として「がん」の保険です。白血病やリンパ腫さらには骨肉腫なども含みます。がんは入院や手術などで治療期間が長くなります。また抗がん剤治療も行うことが多く治療も厳しく長くなる傾向が多いです。肉体的・精神的・経済的にも厳しい状況になります。がんは再発しやすいのでとても厄介な病気といえます。

そのような方のためにがん保険というものでサポートをしていこうというものです。がん保険は一般的に入院の支払いに制限はありませんのでこの面でもプラスになります。

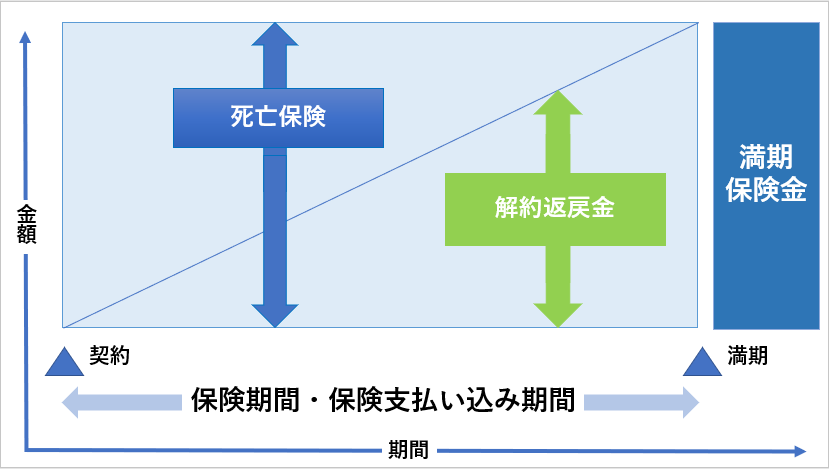

またがん保険は医療保険の一部になります。先進医療・診断・通院・入院・手術など保障範囲も多くなります。

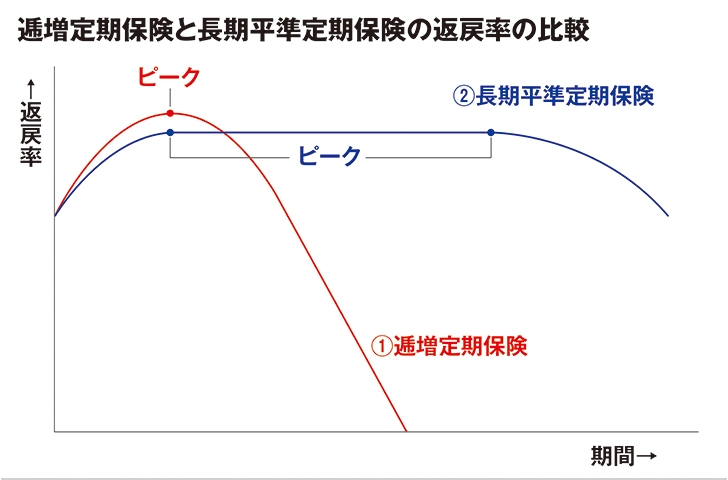

種類

がん保険に関わる「がん」は大半の種類のがんが対象になります。脳腫瘍・皮膚がん・肺がん・甲状腺がん・乳がん・食道がん・胃がん・胆管がん・すい臓がん・肝臓がん・腎臓がん・大腸がん・膀胱がん・前立腺がん・卵巣がん・子宮がん・白血病・悪性リンパ腫・骨肉腫などが対象になります。

ただ異形成などの前がん段階では再発などの長期の治療を要さないのでがん保険の支払い対象にならないものもあります。

損金になるか?

法人のがん保険は以前は全額損金・半額損金といった感じで損金の対象になります。ただし近年は年間30万円までしか損金算入されない種類の保険もあります。つまりは損金にして税金を減らすということに関してはあまり意味をなさなくなりました。がん保険は節税対策というより本来の保障目的に行きつつあります。節税目的でがん保険に加入する経営者は大きく減りそうです。

保険金

法人のがん保険の診断は一時金200万円・入院時1日15000円・手術を受けた時に種類で60万円程度・通院時1日1万円・死亡一時金15万円となります。

これが企業に入ってきますので経営者の苦境に対しての一時的なしのぎの方法にはなります。

メリット

がん保険加入のメリットは逓増定期保険・長期平準定期保険に比べて法人向けがん保険は加入しやすいです。簡単な告知のみで審査される商品もありますので加入のハードルが低いです。告知は正しく回答しないと保険金が出ない場合もあります。

がんと診断された時点で200万円程度の一時金が出ます。解約返戻金を利用しなくても大きなお金を得ることができます。

がん保険は定期保険で契約をすると終身型よりも保険料は安くなります。

デメリット

損金算入の額が大きく減少しました。税金対策としてはうまみが少なくなりました。

解約返戻金についても全損の保険に関しては50%以下に制限されています。半損の保険に関しては90%以上の解約返戻金が戻る保険商品もあります。