はじめに

長期平準定期保険のメリットを紹介します。長期の死亡保障保険に近い要素があってなおかつ解約返戻金が出るということです。その分払うべき保険料の総額が多くなるなどのデメリットもあります。メリット・デメリットが両方とも多い保険といえます。

経営者のための死亡保険

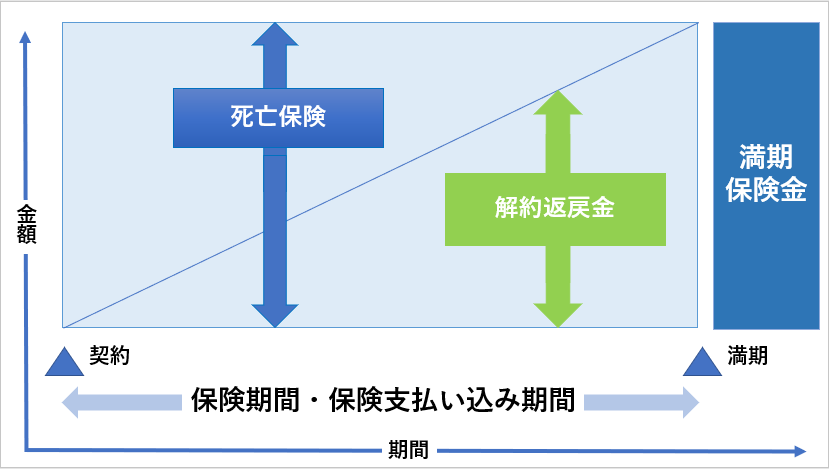

長期平準定期保険は中小企業経営者のために作られた方の保険となっています。長期平準定期保険は定期保険なので満期があります。定期保険は保険期間内に保険者が死亡すると大きな死亡保険金を得ることができます。ただ保険期間内に保険者が死亡しない限りは死亡保険金も満期保険金も支払われません。この長期平準定期保険は満期までの期間が長いので死亡保障を得られる可能性が高い。その保障を得られる可能性が高いというのがメリットといえます。

保険期間を長く設定できる

長期平準定期保険は保険期間を95歳・100歳にまで設定できる保険となっています。中小企業は社長の年齢が高い傾向があるので引退時期が不明確になる場合が多いです。このため契約期間の長い長期平準定期保険は経営者の方にとって魅力的な保険といえます。

解約返戻金がある

一般の定期保険は解約返戻金がつかない・もしくはついてもわずかしか付かないというのがほとんどです。定期保険のほとんどは掛け捨てになります。掛け捨ての保険や満期での保障をしない保険を作らないと保険会社にお金が残らなくなるので運営ができなくなりますので仕方ない面もあります。ただこの長期平準定期保険は解約返戻金がそれなりに付きます。ピーク時で解約すると払った保険料と同額程度の解約返戻金が戻ってきます。この解約返戻金を従業員の退職金にするなどの事業資金に使うことも可能です。ただ満期まで保険契約をしてしまうと解約返戻金が0になります。

貯蓄性と損金計上の両方ができる

定期保険は原則掛け捨てになります貯蓄性はありません。よってある一定の損金計上が認められることが多いです。一方死亡保険や養老保険は貯蓄性のある保険ですが保険金を受け取るまでは損金計上がされません。したがって保険料の支払いをすることで損金扱いにして法人資産を減らすことはできません。

この長期平準定期保険は解約時期を遅くすることで高めの解約返戻金が出ます。また一定の条件の下で損金算定をされます。条件は付きますが貯蓄性と損金性の両方兼ね備えた保険といえます。死亡保障と解約返戻金の両方の維持しながらもさらに一定の保険料を損金計上できる長期平準定期保険はかなりメリットのある保険となっています。

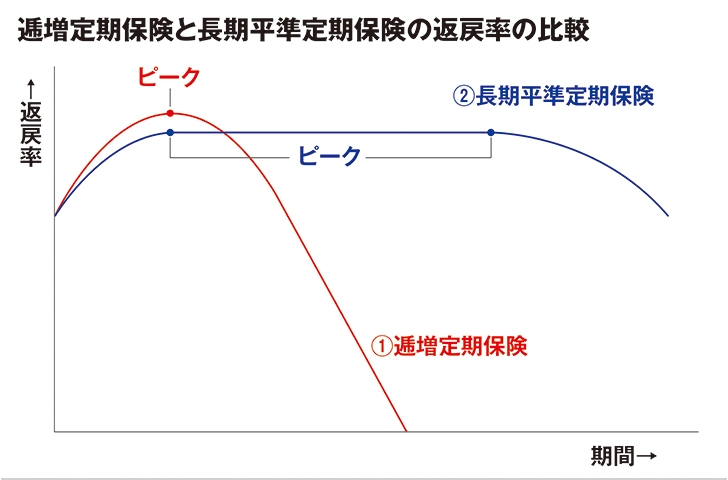

解約返戻率のピークが長い

死亡保障・解約返戻金・損金性ということを考えると保険会社も長期平準定期保険に関しては保障をする可能性が高くなります。このため長期平準定期保険は一般の定期保険よりも保険料が高くなります。さらに解約をしない限りは長期間保険料を払っていくことになります。保険料の負担が重くなります。

保険料が高い

死亡保障・解約返戻金・損金性ということを考えると保険会社も長期平準定期保険に関しては保障をする可能性が高くなります。このため長期平準定期保険は一般の定期保険よりも保険料が高くなります。さらに解約をしない限りは長期間保険料を払っていくことになります。保険料の負担が重くなります。

解約のタイミングが難しい

長期平準定期保険は長期の契約に意味がありますので短期で解約してしまうと解約返戻金は付きません。また満期まで契約してしまうと解約返戻金がゼロになってしまいます。また満期近くなってくると解約返戻率の割合が下がります。ただ死亡保障との兼ね合いを考えるとどこで解約をするかがすごく難しくなります。長期平準定期保険の場合は満期近くなると経営者の方の死亡率も上がります。死亡保障と解約返戻金のどちらをを重視するかはとても悩みどころといえます。

税負担が重くなる

さらに長期平準定期保険を会社の利益が出ている状態で解約してしまうと解約返戻金の部分が益金になってしまいます。そこで会社が従業員などの退職金などのために使えれば問題はないのですが対策を打たないとその分は課税対象になりますので解約返戻金分の使途をしっかりと定めておくことは重要になります。

長期平準定期保険の解約返戻金をどのように利用するかは悩みどころです。

解約返戻金の出口戦略

長期平準定期保険の解約返戻金は基本的には経営者や従業員などの退職金対策に充てるのが最も懸命といえます。これが最もポピュラーな方法といえます。もう一つは有事の時の緊急資金調達に使うこともできます。取引先の倒産・地震などの天災などで事業がある一定の期間ができなくなる可能性があります。その際に長期平準定期保険の解約をして返戻金を充当していくという形を採ることもありかなといえます。また解約返戻金を担保とした経営者貸付制度で保険会社からお金を借りることも一つの手といえます。

死亡保障を得ながら長期の契約で解約返戻金が出て損金性もあるので税制面も有利という魔法のような長期平準定期保険。ただ保険料の高さと解約返戻金の受け取りのタイミングは難しそうです。