はじめに

終身保険は死亡もしくは高度障害になった時に死亡保険金を受け取ることができます。またそれ以外の保障が必要な場合は特約を追加していきます。

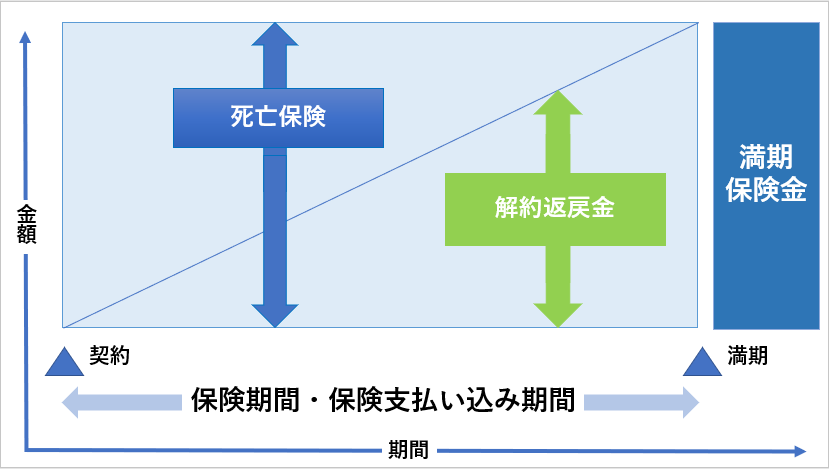

終身保険は生涯の保障を特長としています。相続対策や葬儀費用などにも活用できます。保険期間が生涯になるので加入時の保険料が適用されます。また長期間の契約になるので、中途で解約しても解約返戻金として多少のお金が戻ります。

万が一のときの保障を用意しつつも将来のための貯えも準備できる保険といえます。ただ万一の保障とそれなりの貯蓄ができるという死亡保険が他の保険や金融サービスと比較してメリットのあるものなのかを比較していきます。

保険の場合はずっと保険料を払い続ける必要が出てきます。本当にメリットのあるものなのかを検討していく必要があります。

特徴

終身保険の特徴はまず死亡または高度障害の時に保険金を受け取ることのできる保険です。

次に保険期間が終身なので生涯を通して保障が付きます。また保険料は一生変化がありません。解約するか・保険料を受け取る要件に該当する状態まで保障を受けることができます。

あとは解約すると解約返戻金を受け取ることができます。終身保険の解約返戻金は一定期間の支払いで保険料の総支払額を上回ることができます。

種類

終身保険の種類は低解約返戻金型終身保険・積立利率変動型終身保険・変額保険・外貨保険などがあります。

低解約返戻金型終身保険は低解約の払い戻し期間が設定されています。その間の解約返戻金は低く設定されています。

積立利率変動型終身保険は市場の景気によって将来受け取ることができる保険が異なります。

変額保険は支払われた保険料の一部を保険会社が資産運用していくことで解約返戻金の額が変動します。投機的な要素を持つ終身保険です。

外貨保険は外貨で運用をしていく終身保険になります。為替変動によって大きなリターンを受け取ることも大損することもあります。手数料もかかりますのでプラスが意外に出にくいです。

メリット

終身保険のメリットにはライフスタイルに合わせて柔軟に活用することができる・相続税対策として使うことができる・資金計画が立てやすい・契約者貸付が利用できるなどがあります。

終身保険は保障と貯蓄が備わっているのでライフスタイルに合わせて柔軟に活用することができます。必要があれば解約返戻金を利用して資金を充てることもできます。

生命保険には相続税の非課税の枠があります。さらに課税対象の額が上がりますので相続税対策として使うことができます。

資金計画が立てやすいでは子どもの大学進学・マイホーム建設などの大きなイベントの時に解約をすることで資金を充当することができます。

終身保険契約の間は契約者貸付を利用できます。保険を担保にお金を借りることができます。

デメリット

終身保険のデメリットには保険料が高額・早期に解約をすると損をする・払い込み期間が長いなどがあります。

終身保険は死亡保障と解約返戻金の両方が付いているので当然ながら保険料が高くなります。これで保険料が安いと保険会社が立ちいかなくなりますので仕方ありません。

終身保険は死亡もしくは高度障害状態までの長く加入する保険です。そのような保険を短期で解約してしまったら多くのお金が戻らないのは当然のことといえます。

またそのような状態になるまで原則は契約をすることになりますので数十年とかの契約になります。トータルで払う保険料は当然多くなります。

このような方が向いている

終身保険に向いている方は子どもの学費を準備したい・老後の生活費を確保したい・亡くなった時の葬儀費用を確保したい・資産を次世代の方に残したい・計画的な貯蓄ができないなどの方に適しています。

教育費は高くなります。子どもの大学卒業までに1500万円から2000万円程度のお金がかかることも間々です。そのような大きなお金を用意したい方には適しています。

高齢化社会で老後が不安になる方も出てきました。そのような方のための老後資金に終身保険を使うこともできます。

葬儀費用は小さいものでも200万円程度はかかることが多いです。子供などのいない方や子供に迷惑をかけたくない方は用意しておくことをお勧めします。

資産を次世代の方に残したい方は莫大な遺産相続などがかかる。会社の自社株などが高くて払うことができないなどの方に適しています。

計画的な貯蓄ができない方は長期で契約するとメリットのある終身保険もありです。ただ他の積み立てなどでも代用できますので絶対とまでは言えません。

検討をする必要のない方

終身保険を検討する必要のない方は十分な貯蓄を有している方・家族の生活保障を重視している方・長期の支払いに自信のない方などが該当します。

十分な貯蓄を有している方は保険自体に入る必要がありません。

家族の生活保障であれば終身保険よりも保険料の安い定期保険の方が合っています。また収入保障保険なども悪くありません。このような方が高額の保険料を長期間払うのはリスクがあります。

また保険料を長期間払うことができない方は定期保険などの保険料の安い保険にするもしくはNISAなどのあまりお金のかからない投資を行うかなども検討してもいいかもしれません。

まとめ

終身保険は死亡保障と途中で解約しても解約返戻金が戻るので保障と貯蓄の両方の面でメリットがある

原則死亡または高度障害になるまでの長い期間が保障の対象になる

長期間加入すれば家族の一大イベントなどを目的に解約して返戻金で資金を充当することもできる

葬儀費用などにも充てることができる

長期間加入できないと解約返戻金が少額しか戻らないので元本割れする

保険料が高く長期間支払うことができることが加入の前提条件になる