はじめに

逓増定期保険とはどのようなものなのか?逓増定期保険は一般的に税制面で有利とはいわれています。ただどのようなときにどのような保険を選ぶかがとても大事になります。逓増定期保険の正しい活用法を知る必要があります。

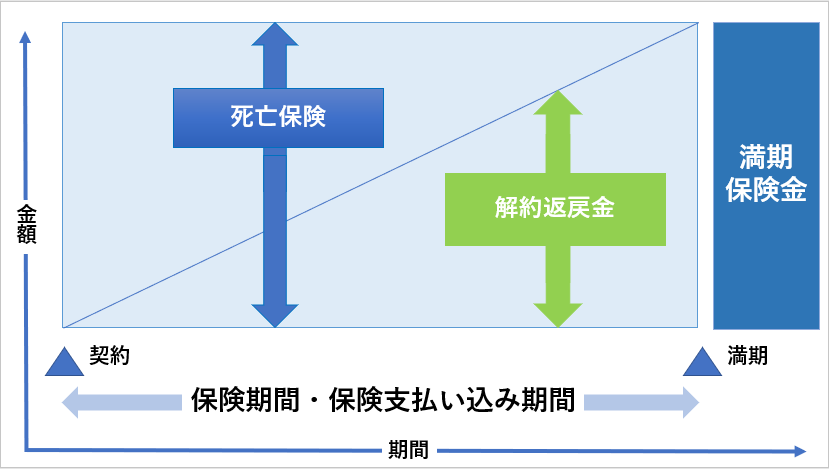

逓増定期保険は、保険料がどんどん高くなっていくような保険です。契約当初と最後の方で保険料が5倍も上がる保険となっています。逓増定期保険は将来の企業の成長を見越しています。最初は小企業も成長を通して大企業になったところもあります。そうなると企業の成長に合わせた保険が必要になります。経営者の保障や福利厚生そして退職金を含めた面で大きな保障が必要になります。

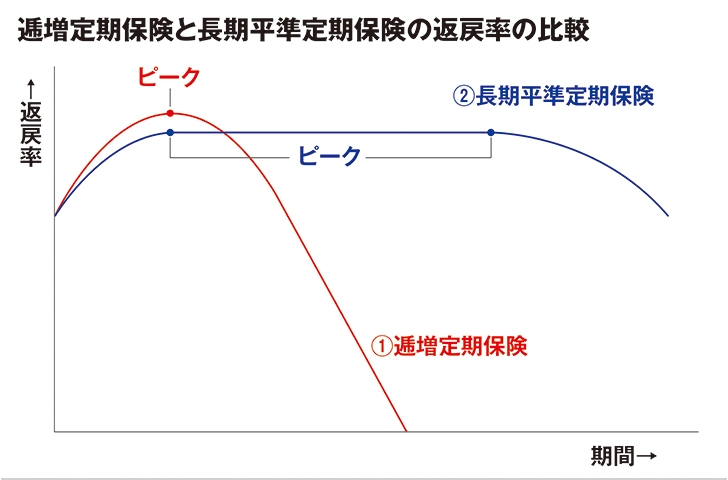

逓増定期保険は比較的早い段階で解約返戻金が返ってきます。10年以内に払った保険料の100%前後が返ってくることが多いです。ただ逓増定期保険には全額損金・1/2損金・1/3損金の保険があります。それぞれに解約返戻金がピークになる時期が異なります。最も早くピークが来るのが全額損金の保険で保険料支払いから5年から6年ほどです。また1/2損金の保険は10年前後・1/3損金の保険は15年から20年程度でピークが来ます。損金の割合の高い保険ほど解約返戻金のピークが早く来るということです。

全額損金の保険では文字通り全額が損金算入されます。一方1/2損金の保険は1/2が損金算入・残り1/2が資産計上されます。また1/3損金の保険は1/3が損金算入・残り2/3が資産計上されます。資産計上される部分は課税の対象になります。

逓増定期保険の例

1/2損金の保険の例

保険期間:20年(45歳契約・65歳満了)

保険料:486万円

保険金:5,000万円

返戻率のピーク:10年後(98%(4800万円))

保険料を払った時点では

借方に費用の発生に基づく支払保険料が243万円と資産の増加に基づく前払い保険が243万円になります。貸方は資産の減少に基づく現金・預金が486万円になります。

解約返戻金を受け取ると

借方に資産の増加に基づく現金・預金資産が4800万円になります。これは10年分の支払った保険料になります。貸方は資産の減少に基づく前払保険料が2430万円と収益の発生に基づく雑収入が2370万円になります。解約返戻金4800万円から前払保険料2430万円を差し引いた2370万円が収益になります。これが益金参入になって課税の対象になります。

1/3損金の保険の例

保険期間:20年(45歳契約・65歳満了)

保険料:486万円

保険金:5,000万円

返戻率のピーク:10年後(98%(4800万円))

保険料を払った時点では

借方に費用の発生に基づく支払保険料が162万円と資産の増加に基づく前払い保険が324万円になります。貸方は資産の減少に基づく現金・預金が486万円になります。

解約返戻金を受け取ると

借方に資産の増加に基づく現金・預金資産が4800万円になります。これは10年分の支払った保険料になります。貸方は資産の減少に基づく前払保険料が1620万円と収益の発生に基づく雑収入が3180万円になります。解約返戻金4800万円から前払保険料1620万円を差し引いた3180万円が収益になります。これが益金参入になって課税の対象になります。

解約時期がポイント

保険の場合は解約の時期が重要になります。特に解約返戻金付きの保険の場合は解約時期を間違えてしまうと税金が発生してしまうもしくは支払保険料よりも解約返戻金で受け取れる保険料の額が大きく減ってしまうことも考えられます。このような状態にならないことが重要になります。

1/2損金の場合

1/2損金の場合は解約返戻金のピークが10年程度で来ます。解約返戻率のピーク時の額は支払った保険料総額の90%から100%程度です。ただ保険料総額から法人税の節税額を引いた実質保険料と解約返戻金とを比較すると100%を超えることが多いです。解約返戻金のピーク時期を考えると10年後の経営者の退職金を用意するのが最も良さそうです。また後継者の方のための事業承継の資金にするという方法もあります。自社株が高くなってしまった時の税金の支払いなどにも効力を発揮します。1/2損金の保険は年齢関係なく加入している方が多いです。

1/3損金の場合

1/3損金の場合は解約返戻金のピークが15年から20年程度と長くなります。解約返戻率のピーク時の額は支払った保険料総額の95%から110%程度と半額損金の保険よりもさらに高くなります。実質保険料と解約返戻金を比較すると100%を大きく超えることが多いです。解約返戻金のピーク時期を考えると20年後の経営者もしくは従業員の退職金を用意するなどの対策を行ってもいいかもしれません。また息子などの若い後継者のための事業承継を行うための資金にするのも良さそうです。1/3損金の保険は40代半ばから50代くらいの方が多く入っています。

全額損金の場合

全額損金の場合は解約返戻金のピークが5年程度で来ます。また35歳以下の方しか保険に加入できないので5年程度での明確な使途がなければいけません。急に利益が上がってしまったけど今後の見通しが分からない・あとは60代くらいの経営者の退職金を用意するなどの選択肢くらいしかないかもしれません。全額損金のケースが最も難しい判断になります。

まとめ

逓増定期保険は保険料がどんどん上がっていきます。解約返戻率も高くなっていますので資産を増やす保険としても人気があります。ただ損金の種類によっては解約返戻率やピークの時期が異なりますので活用の仕方の難しい保険となります。とにかく逓増定期保険の場合には解約時期と解約返戻金をどうしていくかがポイントになります。解約返戻金が戻る時期と経営者もしくは従業員の退職を合わせること。それが最も賢明な方法なのではないかと思われます。