養老保険とは?

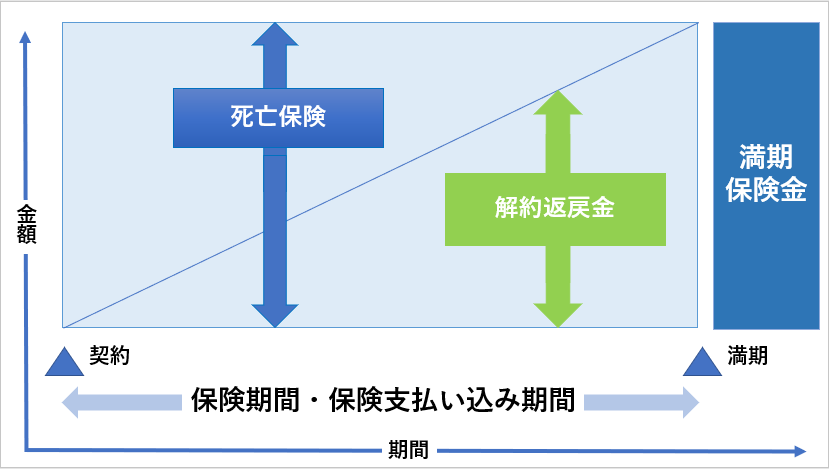

養老保険は生死混合保険と呼ばれている生命保険で保険者が死亡しても契約期間中を生き抜いても保険金が入りますので一見良さそうに見えます。

養老保険は終身保険や定期保険のように保険者が死亡した時にのみ保険料が入ってくるケースと年金保険のように保険者が期間中生き抜いた場合にのみ保険料が入ってくるケースの両方を合わせた保険となっています。生きても死んでも保険料が入ってくるのであればいいのではないか。そう思われますが養老保険は法人・個人ともメリットよりもデメリットの方が大きそうです。とても注意の必要な保険といえそうです。

養老保険は死亡した時・生き抜いた時の両方で保険が入ります。そうなると法人の養老保険の場合は誰を加入者にして死亡保険金と満期受取人を誰にするかが問題になります。

個人の養老保険では保険者を世帯主・死亡保険金をそのご家族・満期受取人は本人になりますのでシンプルです。

ただ法人となるとそうはいきません。法人の養老保険の場合は4パターンが考えられます。

- 死亡保険金は社長の家族・満期受取人は社長が受け取る

- 死亡保険金は法人・満期受取人は法人が受け取る

- 死亡保険金は役員や従業員の家族・満期受取人を役員や従業員が受け取る

- 死亡保険金は役員や従業員の家族・満期受取人は法人が受け取る

法人向け養老保険のメリット

法人の養老保険の場合は保険者が死亡すると保険者のご家族の方には死亡保険金・生き抜いた場合には保険者に満期保険金が支払われます。死亡しても生き抜いても保険金が入りますのでとても良いものといえます。

たとえば男性35歳・満期30年・死亡保険金及び満期保険金1000万円の法人の養老保険に死亡保険金の受取を経営者の家族・満期保険金を法人に設定して加入すると、社長が万一亡くなってしまった場合には死亡保険金がご家族の方に1000万円、生き抜くと満期保険金1000万円が法人に入ります。このように生死どちらのケースでも保険金が入ります。

貯蓄機能もある

養老保険の満期保険金は年間の保険料×年数に金利を考慮して計算されます。平成初期のバブル時期くらい前までは金利が5%程度あったので保険料の総額を満期保険金が大きく上回っていました。ただ今は金利がゼロ近いのでそのようなことはありません。満期保険金は掛け金を少し下回る可能性が高そうですがそれでも最低限度の貯蓄機能も付きます。さらに保険者が契約期間内にいつ死亡しても死亡保険金が満額入りますので死亡保障と貯蓄を兼ね備えた保険といえます。

解約返戻率も高い

養老保険は解約返戻金が高くつきます。個人の場合の浅い年数での解約返戻金はかなり低くなっています。ただ法人の養老保険の解約返戻率は比較的浅い時期から高めになっているのが特徴です。満期近くなると100%近い解約返戻率になります。このケースだと死亡しても生き抜いても1000万円の保険金が入る。万一の時には解約返戻金を使って保険料に近い金額が戻ってくるということになります。

ただそれ以上に法人の養老保険加入のメリットは保険者の家族の方が死亡保障を得ながらも一方で生き抜いた時には従業員の退職金準備に活用できること。従業員の在職中が死亡した時の遺族への死亡保険金・従業員が無事に勤め上げてくれた時の満期受取金として退職金の準備の両方ができることです。これが法人の養老保険では最もメリットがありそうです。

この場合のメリットは半分損金の保険になりますので税制面での優遇も期待できます。また満期保険金を受け取ると益金が発生しますので退職金支給による損金をカバーすることができます。

このように考えると養老保険はとてもいい保険に見えます。ただそんなことばかりではありません。

たしかに養老保険は加入者にも生死どちらでも保険金が入るというメリットがあります。ただ保険会社もこの状況に対応しなければいけないので保険料を高くする必要があります。

個人の養老保険

加入にほとんどメリットがありません。たとえば男性30歳・満期30年・死亡保険金及び満期保険金1000万円の養老保険に加入すると保険料は月に3万円近くかかります。満期までの30年間で1100万円近い保険料を納めることになります。一方満期保険金は1000万円しか入りません。これであれば積み立て機能を使った方が資産は増えます。また死亡保険金も月3万円払って最大1000万円です。死亡保険金であればこの3分の2程度の保険料で同額の保険料をいただくことができます。

ただ養老保険には定期保険特約が付けられることが多いです。定期保険特約とは保険者が死亡した場合にのみ保険金が入るという特約です。前述の男性が養老保険の1000万円に定期保険特約特約をつけると生き抜いた時には1000万円しか入りませんが死亡した時には養老保険分の1000万円と定期保険特約分の1000万円の合計2000万円が入りますので大きなメリットになります。ただ保険料が特約をつけることでさらに1割ほど高くなります。

解約返戻金も20年以上加入すれば90%近くなりますが数年しか加入できないとほとんどお金が返ってきません。長期加入ができるのであれば積み立て機能のある保険を選んだ方が良さそうです。

生き抜いてしまうと満期保険金が元本割れしてしまう可能性が高い・生き抜いた場合には満期で保障が終了。死亡してしまうと仮に養老保険に定期保険特約をつけても死亡保険金が死亡保険の金額が及ぶかどうか。これでは入るメリットが不明確です。解約返戻金も長期加入しないとあまり高くならない。これだとメリットを探し出すことは難しいです。

ただ、それでも加入のメリットがあるとすれば保険者が加入後数年以内などの早い時期に亡くなってしまっても満額の保険料が入る。これに生き抜いた時の満期保険金が元本近く入ること。この可能性を考えて養老保険に加入するしかメリットが見当たりません。

法人の養老保険は次の4つが考えられます。

- 死亡保険金:社長の家族・満期受取人:社長

- 死亡保険金:法人・満期受取人:法人

- 死亡保険金:役員や従業員の家族・満期受取人:役員や従業員

- 死亡保険金:役員や従業員の家族・満期受取人は:法人

1の社長自身が法人の養老保険に加入するということは現在できません。法人の養老保険の保険者は法人もしくは役員や従業員の家族となります。社長自身が加入するとなると個人の養老保険の規定に準ずることになります。

満期まで生き抜いて相当額の満期保険金をいただけること・それと同時に若くして亡くなってしまう可能性がある。この可能性を考えて入るしかこの保険のメリットはなさそうです。

2の場合は法人が自身のために保険料を積み立てているということになりますので全額損金制度になります。税制面での優遇はありません。この場合の満期保険金は最大でも100%を少し超えるくらいです。もし満期保険金を超えてしまった場合にはその分だけ税金がかかります。税金を素直に払うとなると加入のメリットがありません。そうかといってこの保険料の1・2%の益金分で従業員の退職金に相当する損金を作るのにはかなりの無理があります。メリットをほとんど感じません。

3の場合は全額損金扱いにはなります。ただ保険金を給与扱いにする必要があります。そうなると給与に保険料をつけて支払うことになります。社会保険も比例してかかります。中小企業だと毎月数十万円から千万円単位・大企業だと億レベルの経費を多く払うという計算になります。全く持ってメリットがありません。

4の場合は1/2損金が認められて従業員の退職金を作れるので多少のメリットはありそうです。ただ1/2損金の条件は従業員すべての方に行うという福利厚生規定を守る必要があります。そうなると全従業員分の養老保険の費用を会社が負担しなければなりませんので会社の経費がかなり高くなります。さらに福利厚生規定を作ってすべての従業員に周知をさせる必要があります。また経営が厳しくなった時に法人の養老保険を解約して資金に充てたいという想いがあっても従業員などからの反発そして信頼を失うという可能性が高く現実的には難しいものがあります。あとは従業員が早期で退職するとその分の解約返戻金が会社にほとんど戻りませんので経費増になってしまいます。役員や従業員が長期間働いてくれることが大前提です。

こうしてみると法人向けの養老保険の加入は慎重にならざるを得ないです。